こんにちは、公認会計士の小松です。

vol.1で「粗利益率」を取り上げたところ、

複数の方から反響をいただきました。

「粗利益率の話をしただけで、

社長の反応が変わりました」

嬉しいご報告です。

今回は、その粗利益率の「次の一手」として、

もう1つの数字をご紹介します。

この数字を知っているだけで、

社長との会話がさらに一段深くなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━

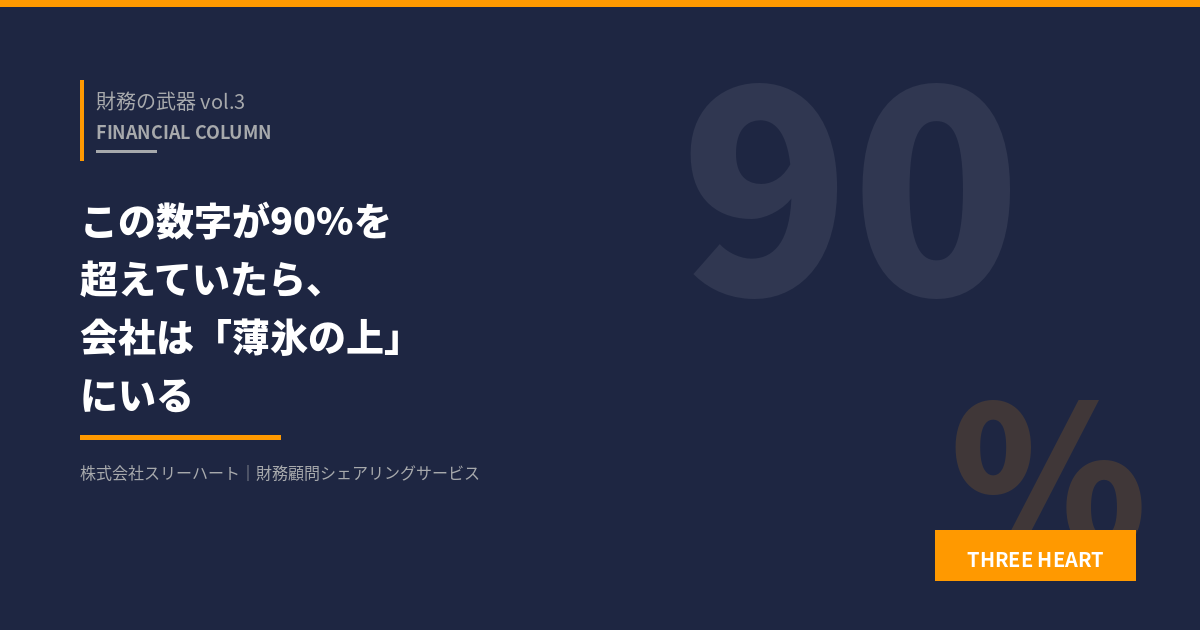

この数字が90%を超えていたら、会社は「薄氷の上」にいる

━━━━━━━━━━━━━━━━━━━━━━━━━━━

その数字とは、「損益分岐点比率」です。

計算式はシンプルで、

固定費 ÷ 粗利益 × 100。

稼いだ粗利益のうち、

何パーセントが固定費の支払いに消えているかを表します。

【この数字が意味すること】

たとえば、損益分岐点比率が95%の会社。

これは、稼いだ粗利益の95%が

固定費で消えているということです。

利益として残るのは、わずか5%。

売上がたった5%減っただけで、赤字に転落します。

一方、損益分岐点比率が75%の会社。

粗利益の25%が利益として残っている。

売上が25%減っても、まだ赤字にはならない。

同じ「黒字企業」でも、

体力はまったく違うのです。

【なぜ社長に刺さるのか】

粗利益率は業種によって大きく異なります。

卸売業なら20%、IT業なら95%。

業種が違えば比較できません。

ところが、損益分岐点比率は全業種共通です。

卸売業であろうとIT業であろうと、

80%なら優良、90%を超えたら要注意。

だから、こう切り出せます。

「社長、御社の損益分岐点比率は約95%です。

つまり、売上がわずか5%減るだけで

赤字に転落する水準なんです。

業種に関係なく、まずは90%を切ることが

経営の安定ラインと言われています」

これを聞いた社長は、ほぼ例外なくこう聞き返します。

「じゃあ、うちはどうすればいいの?」

ここで初めて、会話が「現状確認」から

「改善」のフェーズに移ります。

そして、その延長線上に

法人保険の提案が自然に生まれるのです。

【実は、ほとんどの会社が90%台にいる】

私がこれまで見てきた中小企業の大半は、

損益分岐点比率が95〜99%のレンジにいます。

赤字にギリギリならない程度で着地している会社が

非常に多い。

社長自身も「利益を出す重要性」を

頭ではわかっていても、

具体的な目標数値を持っていないケースがほとんどです。

だからこそ、

「まずは90%を目指しましょう。

そこから85%、80%と下げていけると理想的です」

と伝えるだけで、社長は目の前の霧が晴れたような

表情になります。

【今日のポイント】

vol.1の粗利益率は「社長との会話の入口」でした。

今回の損益分岐点比率は、

「この会社が今、どれだけ危ないか」を

業種を問わず、たった1つの数字で語れる武器です。

次に社長と会うとき、

「御社の損益分岐点比率、ご存知ですか?」

と聞いてみてください。

社長が答えられなかったら──

それこそが、あなたの出番です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━

次回の配信は7月2日(水)を予定しています。

「うちの案件でも試してみたい」と思われた方へ。

御社の営業マンがお持ちの決算書1社分を、

私が無料で財務診断いたします。

眠っている決算書が、目の前で法人保険案件に変わる瞬間を

ぜひ体感してください。

▶ 無料の財務診断に申し込む(毎月5社限定)

→ https://docs.google.com/forms/d/e/1FAIpQLSctyzf0uZ-nfezNR_koauO5ir_3Hd72B75zdGnYHz4tdtN1Ow/viewform?utm_source=newsletter&utm_medium=email&utm_campaign=vol03

小松 大輔